Taxonomie verte : notre offre de suivi de l’alignement

18/10/2021La Commission Européenne a publié en juillet 2021 les Actes Délégués de l’article 8 de la Taxonomie. Pour rappel,... Voir l'article

...

[mise à jour du 04/02/2021 : publication de la version finale des RTS Level 2, qui sont à valider par la Commission européenne, implémentation prévue pour janvier 2022]

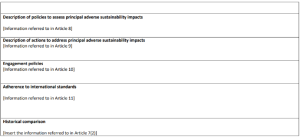

Fin 2019, le Règlement SFDR a été adopté par l’UE. Ce règlement concerne la « publication d’informations en matière de durabilité dans le secteur des services financiers », et couvre donc tous les acteurs – banques, assurances, sociétés de gestion, conseillers financiers, etc – proposant des services financiers au sein de l’UE.

Le règlement SFDR divise les produits en trois catégories :

Tous les produits catégorisés articles 8 et 9 doivent faire l’objet de la publication d’informations spécifiques. Le Règlement encadre le contenu des informations à publier et la publication sur les sites internet.

Plusieurs niveaux de documents sont prévus dans ce Règlement.

Au niveau de l’entité:

Au niveau des produits (articles 8 à 11 ):

A noter, pour l’ensemble des produits, même ceux ne relevant pas des articles 8 & 9, il est demandé de définir :

Vocabulaire :

Risque de durabilité – condition environnementale ou sociale d’un investissement qui génère un risque de perte sur celui-ci.

Incidence négative – impact d’une décision d’investissement sur l’environnement ou sur les aspects sociaux.

L’AMF a publié en mars 2020 une doctrine relative à l’information à publier par les fonds intégrant des approches extra-financières.

Cette doctrine, applicable en juillet 2020, est une étape importante dans la mise en place de SFDR :

Approches fondées sur un engagement significatif dans la gestion (= SFDR article 9 / « vert foncé »)

Mentions des critères extra-financiers, mais sans engagement significatif (= SFDR article 8 / « vert clair »)

L’AMF fait ensuite référence à l’article 11 du Règlement Disclosure, en précisant que la doctrine pourra être adaptée lors de la publication des RTS de ce Règlement.

A ce stade la doctrine couvre :

Attention, la publication des RTS a été décalée, ceux-ci ne sont pas encore connus – la publication est attendue pour janvier 2021.

Mars 2021 :

Entrée en application du Règlement (articles 3, 4, 5, 6, 8, 9 & 10)

Au niveau entité :

Au niveau des produits :

NB : l’ensemble de la documentation produit (prospectus, statuts, documents commerciaux) doit intégrer l’information pré-contractuelle, en plus de la mock-up dédiée (cf. mock-up 1 ci-après)

Les sites internet devront reprendre l’ensemble de ces informations.

Juin 2021 :

Politique de gestion des incidences négatives au niveau de l’entité

Décembre 2021 :

Reportings périodiques au niveau des produits (article 4)

Juin 2022 :

Incidences négatives au niveau entité

Décembre 2022 :

Incidences négatives au niveau produits (documentation pré-contractuelle)

Juin 2023 :

Incidences négatives au niveau entité (premier rapport sur une année complète)

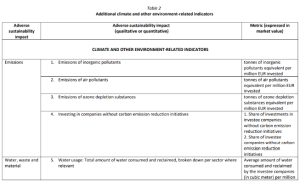

Les modèles présentés ici sont susceptibles d’évoluer à la suite de la consultation et du décalage des RTS.

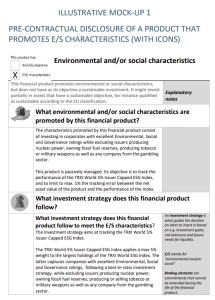

Mock-up 1 – Documentation précontractuelle au niveau des produits – Mars 2021

Le modèle de rapport présenté ici a été publié dans une consultation EIOPA (lien), qui s’est achevée le 16 octobre 2020.

Le modèle n’est donc pas définitif, et l’ESA a bien pris soin de préciser dans la consultation que ce modèle était purement illustratif, et avait comme objectif de récolter des feedbacks.

A noter, la mise en forme est laissée libre, afin de pouvoir être adaptée au document « contenant » ; comme par exemple le prospectus, le rapport annuel, ou tout autre type de document.

Le modèle présenté lors de la consultation correspond à un produit article 8, le régulateur précisant que le modèle article 9 est très proche et n’a donc pas été inclus dans la consultation.

Deux modèles coexistent dans cette consultation, avec (mock-up 1) ou sans icones (mock-up 2). Nous ne présenterons que le modèle avec icones (mock-up 1).

Eléments notables dans ce modèle :

1- Catégorisation des investissements

Ce modèle présente une allocation cible, répartie entre les différentes catégories de « durabilité ».

Le Règlement Disclosure ne précise pas de définition à ces catégories #1, #1A et #1B.

Celles-ci sont donc laissées à la libre interprétation de chaque acteur – à ce stade, nous pouvons penser que cette situation évoluera par la suite, notamment en regard des travaux menés sur la taxonomie européenne, et de l’obligation de publication relative à la taxonomie qui va être imposée aux sociétés exerçant dans l’UE.

2- Catégorisation des secteurs d’investissement:

Les catégories à utiliser pour les secteurs économiques ne sont pas non plus précisées.

Nous pouvons simplement constater que ces secteurs ne correspondent pas aux définitions classiquement utilisées (NACE, GICS, …).

De plus, la présence de « production d’électricité photovoltaïque » induit une décomposition plus fine que les secteurs existants – nous retrouvons ici une vision stress-test climatique (par exemple cf. BoE 2019).

Le reste de ce document consiste en une présentation somme toute classique d’une politique d’investissement basée sur la durabilité.

En synthèse, deux points clés:

la définition des critères permettant de définir l’aspect durable d’une société – non normé, donc propre à chaque acteur – et la gestion des secteurs d’investissement dans l’affichage de l’allocation stratégique du produit.

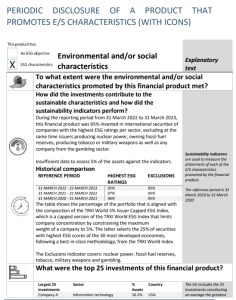

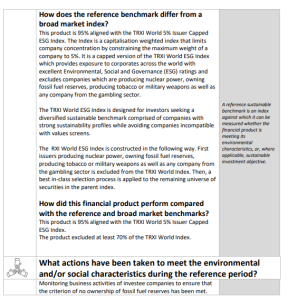

Mock-up 3 – Rapports périodiques au niveau des produits – Décembre 2021

La consultation des ESAs couvrait également le rapport périodique à présenter, ce rapport devant logiquement pouvoir être comparé au document précontractuel.

Ce document périodique est à produire à priori annuellement, mais contient une vision sur plusieurs années, en particulier pour la comparaison à l’indice de référence.

L’exemple présenté par les ESAs fait référence à la période 31 mars 2022 au 31 mars 2023, pour pouvoir afficher cette historique de comparaison à l’indice de référence.

Points notables dans ce document :

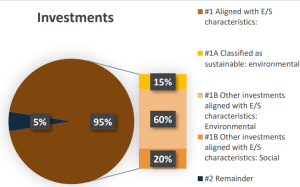

1- Catégorisation des investissements :

Même remarque que pour le document précontractuel, le Règlement SFDR ne comporte pas de définition de la durabilité.

Les catégories #1, #1A et #1B sont donc laissés au libre arbitre de chaque acteur.

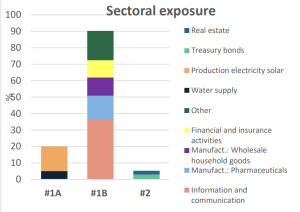

2- Catégorisation des secteurs économiques :

Même remarque que pour le document précontractuel, le Règlement SFDR ne comporte pas de définition des secteurs économiques à utiliser.

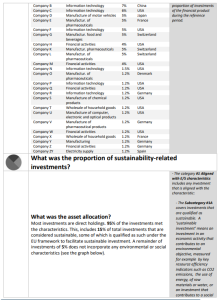

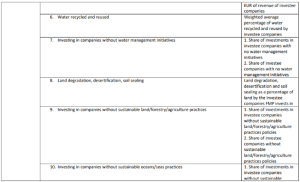

3- 25 plus grosses allocations sur la période de référence :

![]()

L’allocation des 25 plus grosses expositions doit être présentée en moyenne sur la période de référence. L’intention du régulateur est ici d’éviter le « window-dressing ».

Pour un fonds avec peu de turnover, une approximation par une moyenne sur les positions de fin de mois ou de fin de trimestre peut être envisagée.

Mais pour un fonds avec un turnover important, des moyennes fin de mois peuvent ne pas conduire au même résultat qu’un calcul précis en quotidien.

4- Traitement des fonds présents dans le portefeuille d’investissement :

Le régulateur ne précise pas dans ce document le traitement des fonds sous-jacents, mais la logique de toutes les réglementations récentes est bien de construire tous les rapports en transparence.

Nous considérons ici que l’ensemble des trois points ci-dessus est à traiter en transparence, au moins sur les fonds, avec une question ouverte dans le cas d’utilisation de produits dérivés – la transparence semble évidente pour les produits « synthétiques », la question se pose pour les produits recourant temporairement à l’usage de dérivés.

Ce qui rajoute un niveau de complexité supplémentaire sur l’échantillonnage à considérer pour le calcul de cette moyenne.

En synthèse, trois points clés :

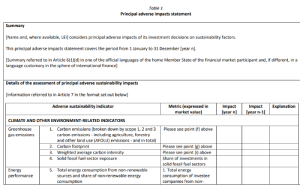

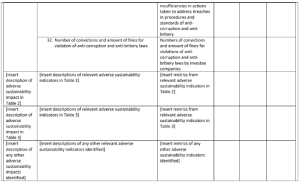

Incidences négatives au niveau des entités – Juin 2022

Ce document a fait également l’objet d’une consultation, séparée de celle des mock-ups. La consultation a présenté le modèle de présentation des incidences négatives, au niveau entité.

Le Règlement SFDR introduit la notion de double matérialité, avec la notion de risque de durabilité et d’incidences négatives.

A ce stade nous comprenons la notion d’investissements au sens large du terme, incluant les fonds propres et la gestion pour compte de tiers. Il est donc demandé une transparence complète de l’acteur de service financier.

Ce qui permettra à un investisseur particulier de comprendre le produit qu’il veut souscrire – via la documentation pré-contractuelle et le rapport périodique au niveau de ce produit – mais également d’estimer le comportement de l’acteur gérant ce produit globalement.

Une des premières questions clés à se poser sera le traitement des produits distribués – un assureur vie doit-il inclure dans ce rapport sur les incidences négatives les produits qu’il distribue mais ne gère pas ? Si oui la mise en œuvre de cette réglementation peut imposer un niveau de mise en transparence des fonds sans commune mesure avec par exemple Solvency-II.

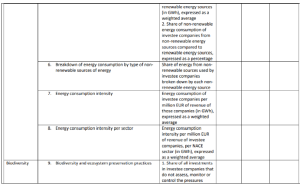

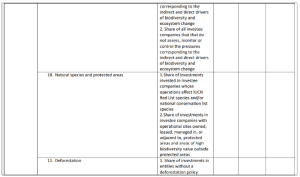

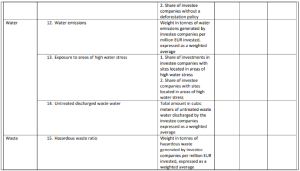

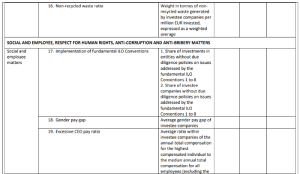

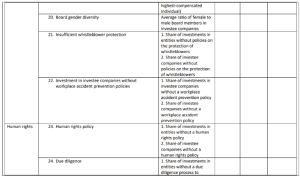

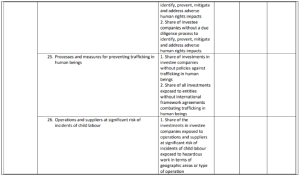

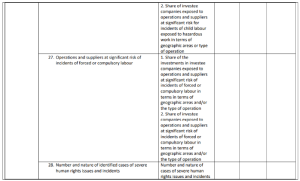

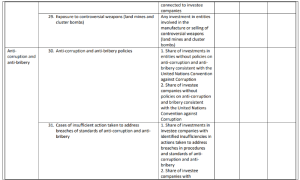

![]()

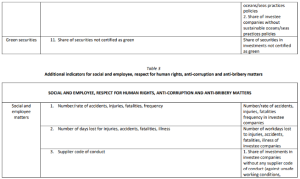

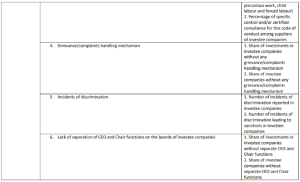

A noter, le rapport doit contenir :

Points notables de ce document

Le point clé ici est la donnée sous-jacente. Par application de la double matérialité, il faut évaluer ses propres pratiques, et combiner avec celles de ses investissements.

Si certaines métriques sont désormais accessibles, comme par exemple tout ce qui relève des émissions carbone – même si d’un fournisseur à l’autre des écarts importants peuvent être constatés – d’autres comme l’impact sur la biodiversité ne sont encore qu’à un stade de conceptualisation.

La volonté du régulateur semble bien ici d’être de forcer le marché à une nécessaire adaptation de ses pratiques et de ses analyses.

La question du périmètre au niveau entité est également l’une des grandes interrogations à notre sens. Faut-il considérer au niveau d’un acteur financier :

Les deux premières catégories nous semblent relativement évidentes, la troisième va poser de vraies questions opérationnelles si le régulateur va dans cette voie.

Enfin, la question de la transparence au niveau des produits se pose, de la même manière que pour les rapports périodiques au niveau produit.

Une transparence complète des fonds – avec une récursivité suffisante – semble inévitable, la transparence des dérivés et OTC reste une question ouverte.

La Commission Européenne a publié en juillet 2021 les Actes Délégués de l’article 8 de la Taxonomie. Pour rappel,... Voir l'article

...

Sequantis dans la presse – Intervention de Nicolas Fournier – Article de Sandra Sebag du 30 avril 2018, pour... Voir l'article

...

Le régulateur européen du secteur de l’assurance (EIOPA) fait des propositions à la Commission Européenne pour mieux prendre en... Voir l'article

...

HSBC has recently published its 2019 Sustainable Financing and Investing Survey (the document is here). Here are a few... Voir l'article

...