Fin 2020, l’agence européenne de l’environnement a publié une note intéressante sur l’impact économique des évènements extrêmes en Europe sur la période 1980-2019. Dans cet article, nous analyserons tout d’abord l’impact financier de ces risques physiques, puis dans un second temps nous développerons la solution mise en place par Sequantis pour permettre de monitorer les risques physiques et de transition d’un portefeuille financier.

Des risques de pertes financières de plus en plus forts…

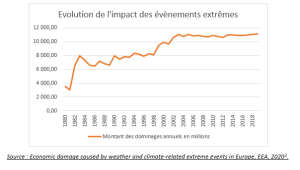

Comme je vous le disais en préambule, l’agence européenne de l’environnement (AEE) a étudié l’impact économiques des évènements extrêmes en Europe sur la période 1980-2019.

Sur toute la période, les phénomènes météorologiques et climatiques extrêmes ont représenté, au sein des pays membres de l’AEE, 446 milliards d’euros de pertes, soit 81% des pertes économiques totales causées par les risques naturels dans ces pays.

On voit également une hausse incontestable du montant annuel moyen de ces pertes, d’environ 3,5 milliards d’euros au début des années 80 à 11 milliards d’euros pour l’année 2019. Ce mouvement est mondial : aux États-Unis par exemple, les coûts annuels engendrés par les catastrophes naturelles sont devenus colossaux, passant d’environ 50 milliards de dollars dans les années 80 à plus de 250 milliards de dollars à la fin des années 2010 ( https://www.ncei.noaa.gov/news/calculating-cost-weather-and-climate-disasters).

Comme l’a évoqué le GIEC dans ses travaux, les événements extrêmes vont devenir plus fréquents dans le monde, aussi les pertes liées seront de plus en plus importantes.

L’impact des pertes économiques liées aux phénomènes extrêmes est très variable selon les pays. En effet, tous ne sont pas exposés de la même façon.

Les pays les plus durement touchés, parmi les pays membres de l’AEE, sont l’Allemagne, l’Italie, la France, le Royaume-Uni et l’Espagne. Les pertes conjuguées de ces pays représentent plus de 340 milliards d’euros soit plus de 69% du total des pertes sur la période 1980-2019 .

En revanche, si on considère la perte en euros par km², les états peu étendus prennent assez naturellement la tête du classement avec Malte (471 098€/km²), la Suisse (462 758€/km²), le Luxembourg (368 769€/km²), le Danemark (251 892€/km²). Plus étonnant, l’Allemagne, qui apparaît en 4ème place (300 649€/km²) se place comme le pays le plus largement sujet aux phénomènes extrêmes.

Eu égard à ces informations, il est naturel pour un investisseur de vouloir connaître le risque potentiel induit par son investissement. Le risque physique devient un vrai risque à part entière que les investisseurs doivent gérer.

… qui peuvent être monitorés grâce à la vision de Sequantis du risque climatique

Jusqu’à présent, Sequantis se concentrait notamment sur la mise en transparence des fonds pour des clients institutionnels et des Asset Managers, dans le cadre de réglementations (Solvabilité 2, PRIIPS, AIFM, etc..).

En 2019, Sequantis a initié la décomposition sectorielle des activités et l’identification des implantations des sociétés, afin de pouvoir répondre aux premiers stress-tests climatiques de la BoE (Bank of England) puis de la BdF (Banque de France).

Une entreprise tire rarement ses revenues d’une seule activité et ces activités ne sont pas toutes impactées de la même façon par les stress-tests climatiques. D’où la nécessité de décomposer finement les secteurs dans lesquels évoluent les entreprises.

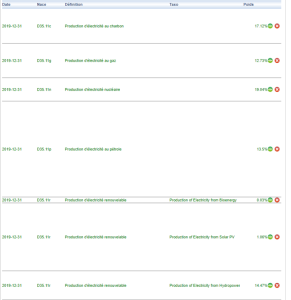

Prenons un exemple : Endesa. On peut voir cette entreprise espagnole comme un simple producteur d’électricité ou on peut aller dans le détail et dire qu’Endesa produit de l’électricité au charbon pour 17%, au gaz pour 12% et au nucléaire pour 19%.

Exemple : Aperçu de la décomposition sectorielle de l’énergéticien Endesa.

Aussi, toutes les entreprises ne sont pas exposées de la même manière au risque physique. En effet, une entreprise dont les usines sont situées dans des zones où les catastrophes naturelles se font de plus en plus fréquentes sera beaucoup plus vulnérable.

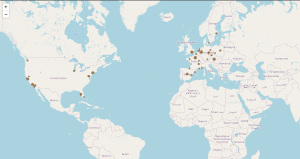

Nous pouvons prendre comme exemple l’exploitant de centres commerciaux et d’affaires, Unibail Rodamco Westfield. Ces bâtiments, qui ne peuvent être déplacés, sont vulnérables à un certain nombre d’aléas climatiques, notamment la montée des eaux. Dans un scénario de montée des eaux, d’un mètre seulement, la plupart des implantations d’Unibail Rodamco Westfield en Floride et aux Pays-Bas seraient rendues inutilisables (stranded assets), donc potentiellement une perte de chiffre d’affaire d’environ 10%.

Exemple : identification des implantations de Unibail Rodamco Westfield.

Ces analyses sont effectuées par notre équipe interne d’analystes, qui utilise une intelligence artificielle, spécialisée dans le traitement automatisé du langage, pour faciliter la lecture des rapports volumineux des sociétés.

Mais l’analyse finale relève – et relèvera encore longtemps – d’une analyse humaine, la multiplicité des cas de figure ne permettant pas une automatisation de bout en bout.

Ces analyses agrégées au niveau des portefeuilles d’investissements permettent la mesure des risques, mais également un dialogue entre les différents services – investissement, actuariat, ALM – ainsi qu’avec le conseil d’administration.

[Antoine Munini]